![]()

![]()

マイホーム購入はもちろん、出産・子どもの進学・退職・・・など、人生にはさまざまなライフイベントがあります。あなたや家族の夢をもとに人生の設計図を思い描き、描いたライフプランを実現するためにはどのような準備が必要か一緒に考えましょう。そうすることで、どのタイミングでどれくらいのお金が必要になるのかが具体的に見えてきます。

上記二つを確認・把握する上でライフプランはとても重要になります。

銀行はお客様の収入から判断して「いくら貸せる」という回答をしますが、お客様にとって最も重要なのは「いくらまでなら借りても返済が可能か」ということ。10人に1人が返済不可能に陥る時代です。しっかり確認しましょう。

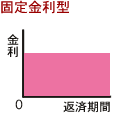

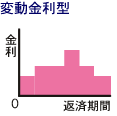

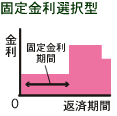

住宅ローンは下図のように、固定金利型・変動金利型・固定金利選択型など様々な金利タイプがあります。

|

|

・全期間固定のタイプと段階金利固定のタイプがある ・金利は、最初に決めた金利がローンの期間中ずっと適用される ・返済額は固定されている |

・計画的に返済できる ・金利が上昇しても返済額があがらない |

・変動金利より金利が高い ・将来金利が下がっても恩恵はない |

・現在の金利が低水準 ・将来の金利上昇が考えられる ・将来の収入ダウンが考えられる |

|---|---|---|---|---|

|

|

・適用金利の上限を設けた上限金利設定型、 預金残高が増えると金利が下がる預金連動型がある ・金利は年2回、プライムレートの水準に応じて変動 ・返済額は5年ごとに見直される |

・固定金利より当初金利が低い ・将来金利が下がれば恩恵がある |

・返済額が増える場合、元の返済額の1.25倍を超えないように調整されるため、 金利上昇時には未払い利息が発生するおそれがある |

・将来の金利低下が期待できる ・将来の収入アップが期待できる |

|

|

・当初の一定期間(3年・5年・10年など設定できる)は固定金利、 その後は固定金利から変動金利かのどちらかを選択できる ・返済額は当初の一定期間は変わらない。選択以降はその金利型に準ずる |

・一般に固定金利期間が短いほど金利が低くなる ・将来金利が下がれば恩恵がある |

・固定期間修了時に金利が上昇していると、急に金利が高くなることもあり、 返済計画に狂いが生じることがある ・金利タイプ変更時に、手数料が生じる |

・現在の金利が低水準 ・将来の収入アップが期待できる |

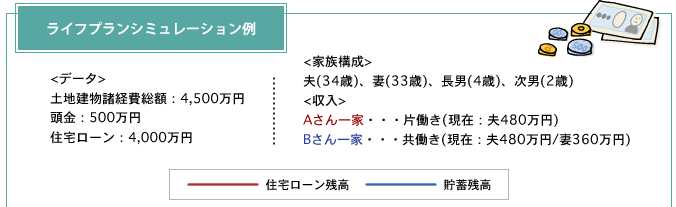

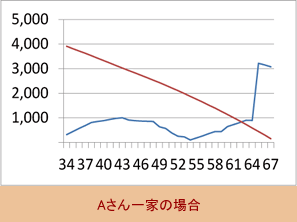

お子様の大学進学時期(Aさん50歳代時)に貯蓄残高が下がっているのが分かります。将来金利上昇があった場合、返済できなくなる可能性がありますので、この場合は金利上昇リスクの無い「35年固定金利」がライフプランに「合った」住宅ローンとなります。

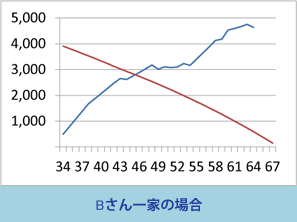

共働きということもあり、10年後には貯蓄残高が住宅ローン残高を上回っています。将来金利が上昇したとしても、繰り上げ返済によってリスクを抑える事ができるので、このケースでは「10年固定金利」又は「変動金利」をお勧めいたします。

ライフプラン表は当社オリジナルです。見やすい冊子にしてお渡しします。

▼ライフプラン表のページ構成

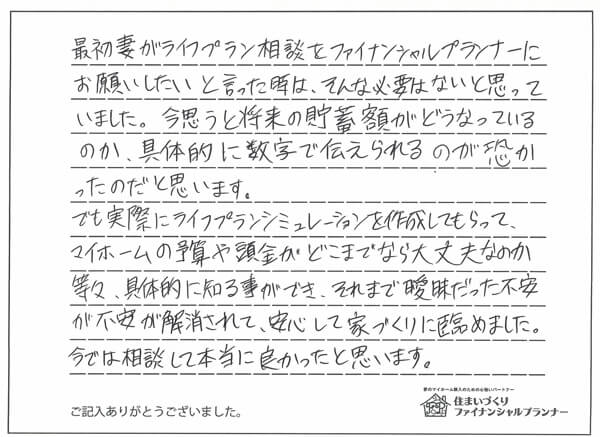

最初妻がライフプラン相談をファイナンシャルプランナーにお願いしたいと言った時は、そんな必要はないと思っていました。今思うと将来の貯蓄額がどうなっているのか、具体的に数字で伝えられるのが恐かったのだと思います。

でも実際にライフプランシミュレーションを作成してもらって、マイホームの予算や頭金がどこまでなら大丈夫なのか等々、具体的に知る事ができ、それまで曖昧だった不安が解消されて、安心して家づくりに臨めました。今では相談して本当に良かったと思います。

(Hさん・男性・36歳)

![]()

永井 良

兵庫県尼崎市

武庫之荘6-16-18

TEL: 0120-414-304

FAX: 06-7410-2267

mail: n-m@sumai-fp.com

![]()

永井 良

兵庫県尼崎市

武庫之荘6-16-18

TEL: 0120-414-304

FAX: 06-7410-2267

mail: n-m@sumai-fp.com