![]()

![]()

こんにちは。住まいづくりファイナンシャルプランナーの永井です。

マイホーム購入前のライフプラン相談の中で、度々出てくるご質問があります。

「不動産会社よりマンション購入を勧められています。賃貸で賃料を払うのは掛捨てで勿体ないですよ。マンションを購入した方が、住宅ローンの負担はあれども、資産になるので掛捨てではなくお得ですよ。と言われています。実際どうなのでしょうか?」と言ったご質問です。

皆さんはどう思われますか?

住宅ローンを返済し終われば、確かに資産になります。もし市場価値が無くなったとしても、住まいが確保できる事は大きいです。賃貸で済み続ける限り、住む場所を確保するために賃料を払い続けなければなりません。人生100年時代と言われている中で一生賃料を払い続ける事は、簡単な事ではないのです。

住む年数によって、得か損かが変わってきます。

結論から言うと、7年程度で住みかえる予定があれば、購入しない方が良いと言えるでしょう。

以下に理由を書いていきます。

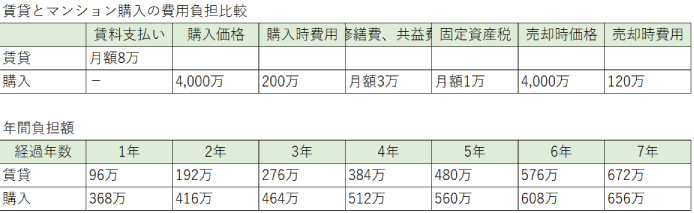

マンションを購入すると諸費用がかかります。また、売却した際にも諸費用がかかります。さらにマンションに住み続けている間も共益費、修繕積立金、駐車場料等がかかります。

仮に4,000万のマンションを購入したとしましょう。

下の表を確認して頂ければわかるように、

が負担となる事を考えれば、7年目でようやく賃貸よりも負担額が少なくなるからです。ここでは住宅ローン金利は考慮していません。住宅ローン金利は住宅ローン控除があるため、費用負担は無いと考えても良いためです。

また、売却価格は購入価格と同額と想定しています。売却価格は当然7年も経てば変動するでしょう。よほどの事が無い限り、売却価格が購入価格を上回る事は難しく、価格下落を想定すると、10年以上は保有し続けなければ、購入するメリットは出ない可能性が高いと言えます。

購入した物件に住み続けるかどうかに関しては、ご家族それぞれの価値観や家族状況、仕事等があるため、どれが正解かというのはありませんが、仕事で転勤がある方の場合は、特に注意が必要です。転勤が決まった際に単身赴任にされる場合は、購入されても良いと思います。

転勤が決まった際に家族で転居される場合は、購入されない方が良いでしょう。いつ転勤になるかはわからないためです。

「転勤が決まったら、家族で転居し、購入した物件は賃貸で貸せば良いですよ。戻ってきた時にまた住めるので。貸してる間は住宅ローンを他人が払っている事になるので、お得ですよ。」と不動産会社の営業マンがさらにマンション購入を勧めてくる事もあるでしょう。もちろん、それは間違いではありません。

ただ、賃貸で貸す場合は空室リスクが怖い上に、将来戻ってきた際に購入したマンションに自分たちが住める保証がありません。一度他人に貸してしまうと、簡単には「出て行って下さい」と言えないのです。法的にも「正当な事由」がない限り、契約は更新されてしまいます。

それならば、と「定期借家契約」で期間限定で貸し出す事も可能ですが、定期借家でも借りたい人を探す事はなかなかハードルが高く、空室リスクに繋がる可能性があります。

転勤して家族で転居する場合に、貸す事を考えられているようでしたら、それは不動産事業になりますので、市場調査を行い、現在の賃料相場や将来の賃料相場を予想したうえで、慎重に進めていく事が必要です。

![]()

永井 良

兵庫県尼崎市

武庫之荘6-16-18

TEL:0120-414-304

FAX:06-4962-3242

![]()

永井 良

兵庫県尼崎市

武庫之荘6-16-18

TEL:0120-414-304

FAX:06-4962-3242